新築一戸建てや分譲マンションを建築・購入すると加入する火災保険。

多くの方は初めての火災保険契約に戸惑う方も多いでしょう。

というように、住宅を購入する際に多かれ少なかれ火災保険の話題には触れていると思います。

しかし一般的な知識はあるものの実際にどんな内容なのか?

それぞれの内容を詳しく答えられる人は少ないのではないでしょうか?

友人や先輩に聞いてもそれはやっぱり素人知識。

パンフレットやネットの説明ではよく分からないし間違いも多い。

そんな内容も実際に詳しい専門家に聞けると安心感もありますよね。

今回は火災保険の内容を検討する際に「ほけんの窓口」さんにお邪魔して実際にアドバイスを頂いたことを紹介させて頂きます。

この記事を読んで頂けると

- 一条工務店さんの提携火災保険

- ほけんの窓口さんでの相談のようす

- 契約内容を決めたポイント

- 各社の火災保険比較のようす

- 窓口を尋ねる余裕の無い方への一括見積のご案内

などがお分かりになると思います。

まずは自分に合った補償内容をしっかりと確認する。

その時間が無い方は一括見積を使うとお手軽に比較が可能になりますよ。

タップで飛べるもくじ

一条工務店の火災保険「住まいのサポート保険」

長いようであっという間の間取り設計の打ち合わせ。

その打ち合わせが終わり無事に上棟が終わると一気に家が出来上がってきます。

この期間は

- 建築される家のチェック

- 新居で使う物の購入

- 引っ越しの準備

など時間があるようでかなり忙しい時期になると思います。

一方で打ち合わせを終えて着手承諾をするまでは時間の余裕がある場合も多いです。

関連 【一条工務店:建築記録】着手承諾から建築開始までにしておきたいこと。

その中で火災保険の内容などはこの時期に確認しておけると良さそうですね。

一条工務店さんの提携火災保険は東京海上日動保険さんの「住まいのサポート保険」です。

こちらは上棟が終わった頃にお知らせの封書が届くことになります。

一条保険サービスさんは一条工務店の火災保険を取り扱う代理店さんになります。

住まいのサポート保険のご案内には提携先である東京海上日動保険を使った際の火災保険のモデルプランのご案内などが入っています。

一条保険サービスの火災保険を使うメリット

提携会社である一条保険サービスの「住まいのサポート保険」を使うメリットは何よりも

契約に必要な情報が全て一条工務店から提供されている

という点です。

- 所在地

- 建物評価額

- 耐火基準

などほぼ火災保険の見積もりに必要な多くの内容が盛り込まれたプランが送られてきます。

これは後に紹介する「ほけんの窓口」さんでも言われたことです。

一条工務店さんの「住まいのサポート保険」は割引率がかなり高く設定されているようです。

また手続きに関しても提案されたプランで良ければ電話で15~20分程お話してプランなどを決めるだけで書類が送られてきます。

一条保険サービスの火災保険を使うデメリット

建物の評価額などが予め提供されてプランが出来てきているのがメリットでした。

一方で建物に対する評価額を勝手に指定出来ないのもまたデメリットと言えそうです。

我が家ではもしも火災が起こって家を建て替えようと思った際。

その時にまた同じだけの太陽光パネルを設置した場合の費用は下がっているのではないか?

と思って100~200万程下げたらどうなるか見積もりを貰おうと思っていました。

しかしこちらでは細かく評価額を下げる事はできませんでした。

結果としてそのままの評価額で計算を進めることにしました。

また逆に保険金額を上げることは出来るようです。

ほけんの窓口で専門家に相談してみる

なにせ火災保険というものに入るのが初めてです。

- 一条工務店での設定評価額が妥当なのか?

- 火災・風災などの細かい内容の確認

- 住まいの地域での水災の必要性の相談

- 火災保険の内容のポイント

- 他社さんとの価格比較

詳しい人に聞きたい事は沢山あります。

火災保険は以前は36年までの一括契約が可能でした。

しかし今は10年が限度です。

という事で我が家ではそれらの疑問を解決すべくほけんの窓口さんに予約をして相談する事にしました。

関連 ほけんの窓口

予約から面談まではスムーズに

ほけんの窓口ではネットで予約をすると担当の方がお相手をしてくださいます。

我が家でも引き渡し前の忙しい時間の合間を見て面談をして頂きました。

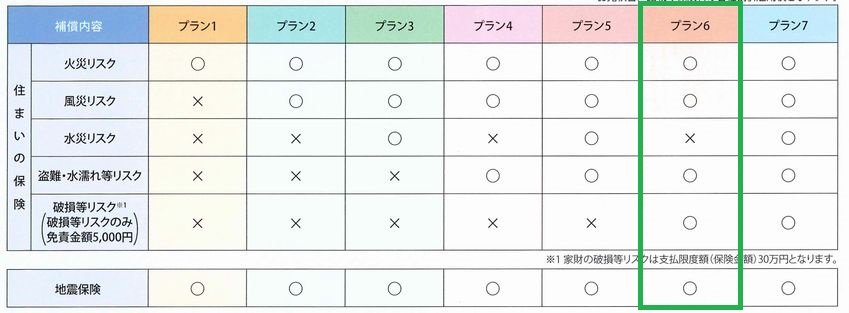

破損等リスクはおすすめプラン

「住まいのサポートほけん」で頂いたプランの例から各リスクについての説明を受けます。

我が家では水災リスクのみを抜いたこのプラン6の保証内容で検討をしました。

水災リスクに関しては立地によって採用不採用が分かれそうなところです。

しかし一般的にはほぼフルプランで入る方も多そうな火災保険。

そしてほけんの窓口の方に強く勧められたのがこの「破損等リスク」です。

我が家のこのプランの場合ですが破損等リスクの有無によって金額の違いは

- 10年間で9,090円

でした。

ただでさえ一括払いで高い金額になりがちな火災保険ですから少しでも安くしたいと思うのは当然。

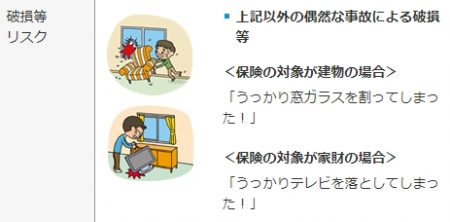

破損等リスクとは

破損等のリスクとは簡単に言うと

- 不測かつ突発的な破損や汚損

に対して支払われる火災保険です。

簡単な例を挙げると

- 家具の移動中に窓ガラスを割った

- 壁にぶつけて穴を開けてしまった

- 子供が落書きをして壁を汚してしまった

- テレビを倒して壊してしまった

- 玄関ドアが風で開いて照明を破損した

など予期せぬ事によって破損したものに対して支払われるものです。

関連 【間取り設計失敗例】玄関ドアが思わぬ物に当たってしまう!その原因と対策を考える。

この補償内容って一般的な火災保険の被害に比べて常に危険がありそうなことだと思いませんか?

特にも新築をする世帯では小さなお子さんがいるご家庭も多いのではないでしょうか?

東京海上・富士火災・セコムの見積もりを比較

加入したい補償内容については相談しながら大まかに決めることが出来ました。

という疑問は拭い去れないので相談してみました。

何社か仮見積もりをしながら見てみたのですがいずれも保険金額が高くなりました。

その中で設定次第で肉薄できそうだったのは以下の2社。

- オール電化割引やカード支払いができるセコム

- ほけんの窓口さんが安く出る事があるという富士火災

この2社に「住まいのサポート保険」の東京海上さんを比べてみました。

ほぼ同じプランでの金額差は?

各社により微妙に設定条件が変わるようですがほぼ同じ条件で比較をしてみると

- 東京海上(提携)

基準金額とする - セコム

-20,000円 - 富士火災

-5,000円

というようにいずれも安くなりました。

この金額だけみるとセコムさんが一番安そうな感じがします。

なぜ住まいのサポート保険より安くなった?

この金額差のポイントは「破損等リスク」の免責金額の違いがあります。

免責金額は高ければ高いほど保険料金は安くなります。

各社で設定されている一番安い免責金額ですが

- 東京海上

5,000円 - 富士火災

10,000円 - セコム

30,000円

というように大きな違いがあることが分かります。

単純な保険金額をみると大きな違いがありました。

しかし10年という契約期間に1度でも破損等リスクを使って保険金を請求するとその差は一気になくなってしまいます。

結局は住まいのサポート保険に決定

結果として我が家では

一条工務店さん提携の東京海上の「住まいのサポート保険」

に加入する事にしました。

他に比較した各社さんでも免責金額が同じレベルに設定できる会社はありました。

しかしいずれも万単位で保険金額が増えてしまいました。

引き渡し日が一気に早まって慌てて検討をしましたが何社か比較検討が出来たので

- 保険契約の内容

- 提携火災保険の安さ

などを確認した上で納得の決断ができました。

またほけんの窓口さんではとても丁寧に対応して頂きました。

火災保険だけでなく他の保険の見直しの際にも相談してみたいなと思わせる対応でした。

窓口に行く暇が無い方には価格.comの一括見積を

我が家では火災保険の疑問や比較検討にほけんの窓口さんを利用しました。

しかしほけんの窓口を利用するといっても

という方が多いと思います。

そして何より!

- 新居で使う家具選び

- 家電の購入

- カーテンの選定

- 引っ越しの準備

休みと言わず平日の夜まで引越し準備なんて方も多いと思います。

火災保険の契約が可能になる引渡日が決まった段階ではかなり時間に余裕がなくなる事でしょう。

こちら簡単な入力作業で各社の火災保険のお見積が手元に届きます。

必要事項を入力すると見積書は

- メールで1~3営業日以内

- 郵送で7営業日以内

に自宅に郵送されます。

と思われる方もいらっしゃるかもしれませんね。

しかしそんな心配はありませんよ。

こちらはカカクコムの子会社であるカカクコム・インシュアランスさんが一括して対応してくれます。

要望に合わせて再見積もりなどは担当者さんが窓口になり行ってくれます。

一括見積りの入力手順を紹介

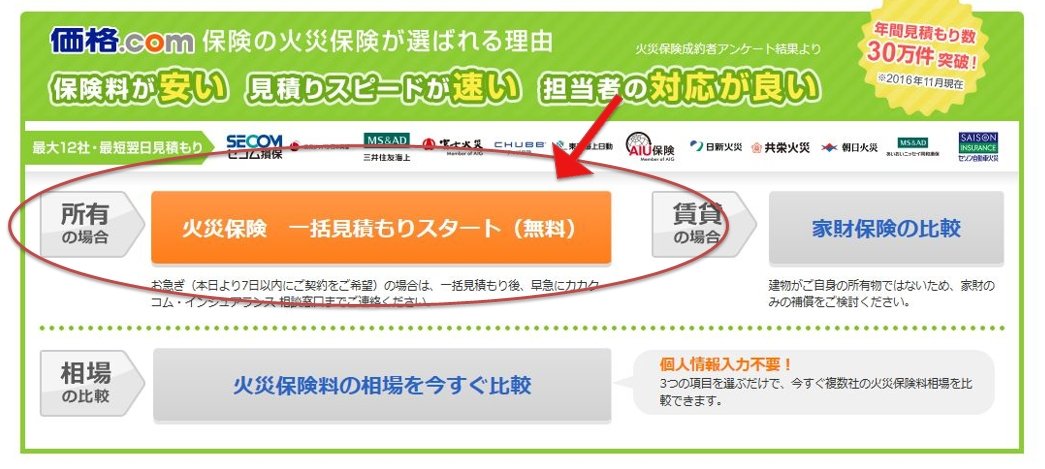

一括見積もりは価格.com保険から必要な情報を入力するだけです。

我が家で建築をしました一条工務店さんの家を例に紹介しますが入力の流れは一緒ですので参考になさって下さい。

まずはリンク先からページ移動をしましたら

こちらの火災保険をクリックします。

その後はこちらの「火災保険 一括見積スタート(無料)」をクリックします。ここからは必要事項を選択していくだけなので簡単です。

基本的にご自分の家の情報をそのまま入力するだけです。我が家は平屋なので平屋にチェックが入っています。ここから入力時にちょっと迷う項目を抜粋して紹介して行きましょう。

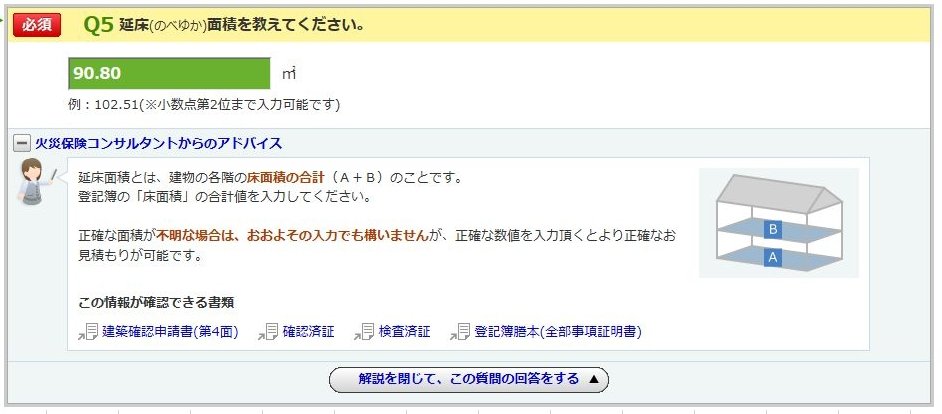

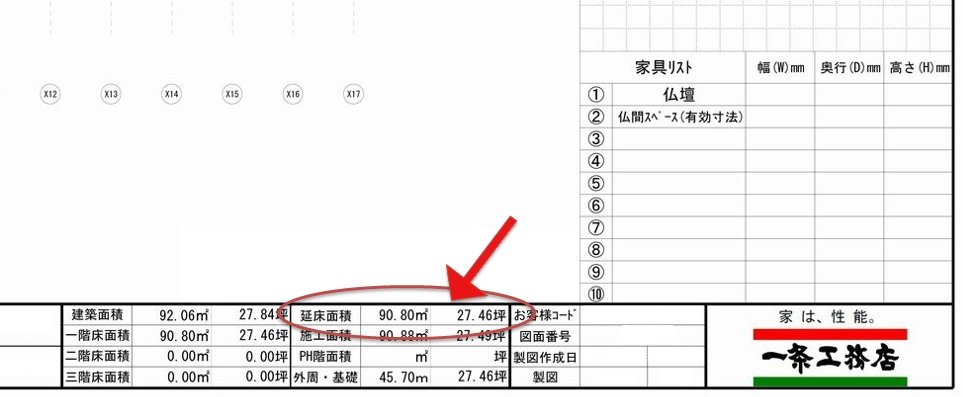

延床面積について

こちらの項目になります。

延床面積を正確に知るには建築確認申請書や登記簿謄本などから確認をしなければなりませんが、とりあえず見積もり段階ですので

みなさんが普段から見ている図面の右下に延床面積の記載がありますので、とりあえずはこれを使いましょう。正式な申し込みの際は正式な書類からしっかりとした延床面積を拾うことを忘れずに。

建物の構造・設備について

こちらにつきましては一条工務店の家の場合は一般的に「セゾン・ブリアール」等の木造軸組工法の方は「木造」に、「i-smartやi-cube」の場合は「ツーバイフォー(2×4)」を選択して下さい。私はi-cubeなのでツーバイフォーを選択しています。

耐火区分に関しては「省令準耐火建築物」で問題ありません。この辺は火災保険の割引に関わってくるのでしっかり入力しましょう。

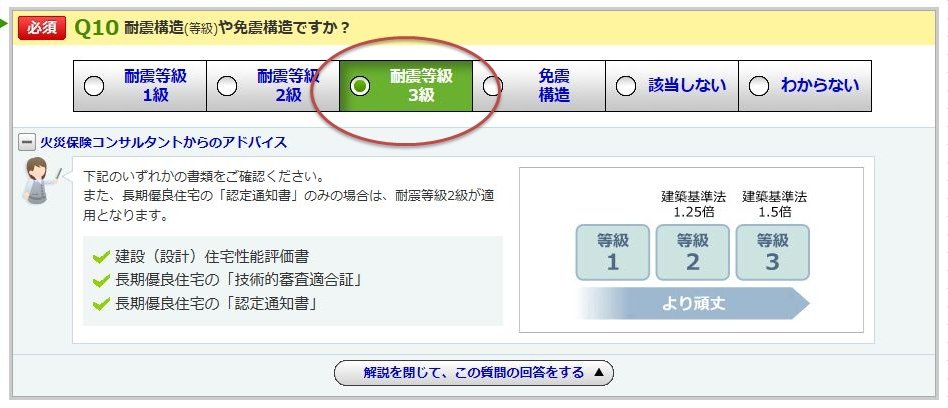

耐震構造・免震構造について

こちらも一条工務店の家であれば耐震等級3級で良いと思います。セゾン系などで特別に免震住宅にされている方はそちらを選択してください。

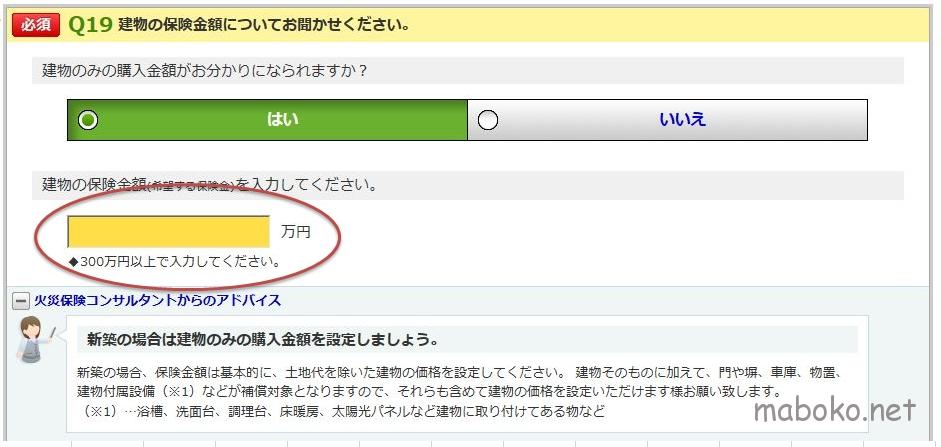

建物の保険金額について

こちらは建物の本体価格にオプションなどを加えた建物工事費合計金額を目安に入れて下さい。土地代を除いた建物全体に掛かる価格です。

注意したいのは太陽光パネルを夢発電などで設置している方はその金額も足さなければなりません。加えて火災保険の保証内容には外構における物置やカーポートなども含まれますので、それらも合算した金額を目安に入れることが必要です。

一条工務店の提携保険会社さんから最初に届く案内の保険金額は恐らく建物工事費に加えて太陽光パネルを採用された方はその金額を参考に設定されているかと思います。

自分に必要な金額は詳しくしっかりと内容を確認しましょう。

まとめ

一括見積で同じような条件のもとで試算をしてもらうと各社結構な金額の差が出る事がわかると思います。

自動車保険などはいざという時に担当の方が動いてくれる事もあるので多少高くてもお知り合いの方に頼んだりすることもあると思います。

しかし火災保険の場合はあまりそういう事も少ないのかなと思いますし、同じ保障内容であればもちろんお安い方が良いですよね。

一条工務店の提携会社の見積もりは割引率が特別に大きく設定してあるので結果としてそちらを選択される方も多いかと思います。

しかしながら一度各社を検討してみて保証内容などにどのような違いがあるのかを調べてみることも必要かなと思います。

ほけんの窓口で詳しく聞くも良し、価格.com 保険を使って一括見積してみるもよし。殆どの方が10年契約をされるでしょうから、10年に一度しっかりと内容を確認してみましょう。